Am 15. des Monats ist das Taschengeld aufgebraucht. Oder das Gehalt vom Nebenjob ist irgendwie verschwunden – du weißt nur nicht wohin. Klingt bekannt? Du bist nicht allein. Die meisten Jugendlichen haben kein System, um ihr Geld zu verwalten. Und ohne System verschwindet Geld einfach.

Ein Budgetplan klingt nach etwas, das nur Buchhalter machen. Aber in Wirklichkeit ist er das einfachste und wirksamste Werkzeug, um dein Geld in den Griff zu bekommen. Und nein – du brauchst dafür keine Excel-Tabelle und keinen BWL-Abschluss.

- Wer seine Ausgaben nicht kennt, kann sie nicht kontrollieren – Tracking ist der erste Schritt

- Die 50-30-20-Regel: 50% für Fixkosten, 30% für Wünsche, 20% zum Sparen

- Schon 10 Euro pro Monat sparen ist besser als gar nichts

- Apps wie Money Manager, YNAB oder Finanzguru machen Budgetplanung einfach

- Bargeld in Umschläge aufteilen ist eine bewährte Low-Tech-Methode

Warum ein Budget so wichtig ist

Finanzielle Bildung kommt in der Schule viel zu kurz. Die meisten jungen Menschen lernen den Umgang mit Geld durch Trial and Error – also durch Fehler. Und das kann teuer werden: Laut der ASB Schuldnerberatung sind übermäßiger Konsum und mangelnde Finanzplanung häufige Ursachen für Verschuldung bei jungen Menschen.

Ein einfacher Budgetplan hilft dir:

- Zu wissen, wohin dein Geld fließt

- Unnötige Ausgaben zu identifizieren

- Für Ziele zu sparen (Führerschein, Reise, eigene Wohnung)

- Schulden zu vermeiden

- Finanzielle Sicherheit aufzubauen

Mehr zum Thema Schuldenfallen findest du in unserem Artikel Schuldenfalle Handyvertrag.

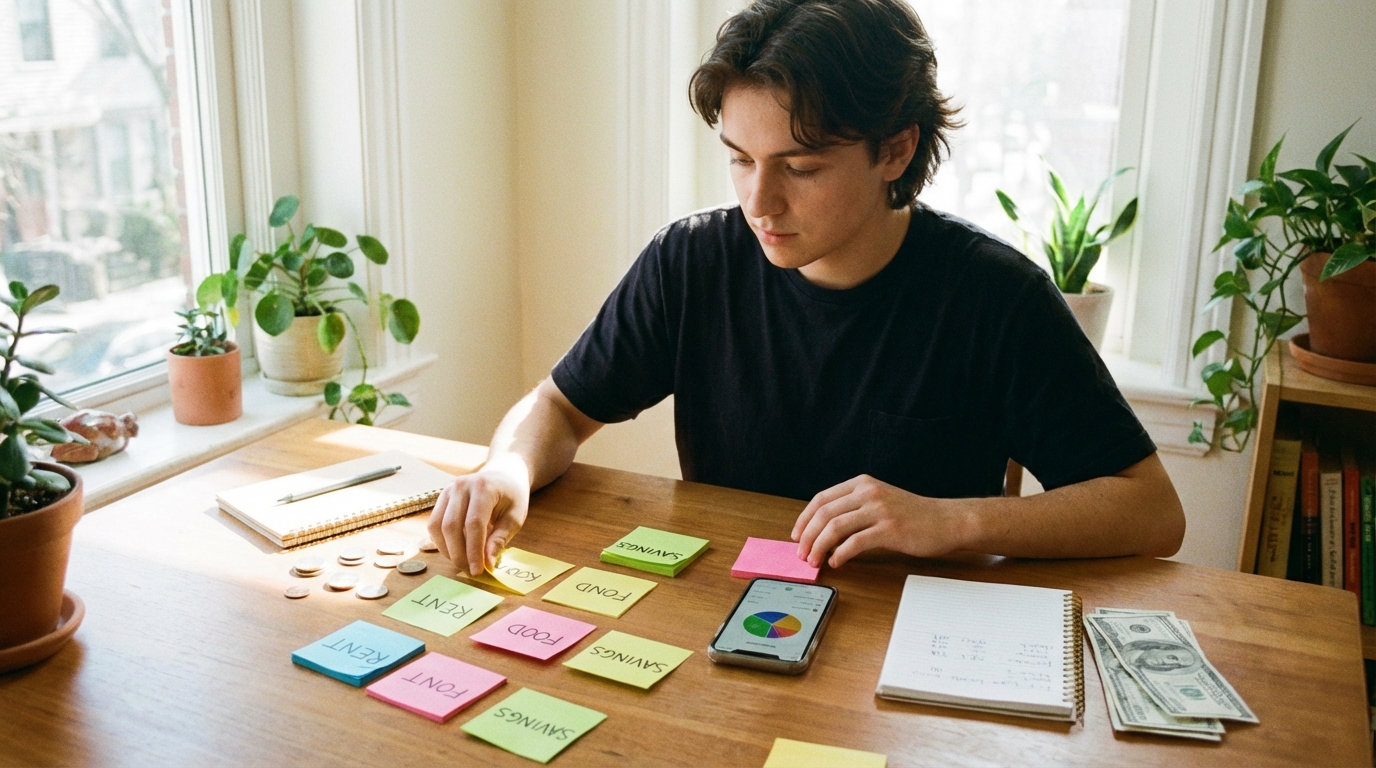

Die 50-30-20-Regel

Die einfachste Budgetregel der Welt – und sie funktioniert für fast jeden:

- 50% für Fixkosten (Bedürfnisse): Miete, Essen, Öffi-Ticket, Handyvertrag, Versicherung – alles, was du zum Leben brauchst

- 30% für Wünsche (Lifestyle): Ausgehen, Kleidung, Streaming-Abos, Hobbys – alles, was Spaß macht, aber nicht lebensnotwendig ist

- 20% zum Sparen: Notgroschen, Sparziele, langfristige Rücklagen

Wenn du 500 Euro im Monat zur Verfügung hast, sähe das so aus:

- 250 Euro für Fixkosten

- 150 Euro für Wünsche

- 100 Euro zum Sparen

Das ist natürlich ein Idealfall. Wenn 20% Sparen nicht möglich ist, fang mit 5% oder 10% an. Selbst 10 Euro pro Monat sind besser als nichts – am Jahresende hast du 120 Euro.

Schritt für Schritt zum eigenen Budgetplan

Schritt 1: Einnahmen auflisten

Was kommt rein? Taschengeld, Nebenjob, Beihilfen, Kindergeld? Notiere alles, was du im Monat an Geld bekommst.

Schritt 2: Fixkosten auflisten

Was geht jeden Monat raus? Handyvertrag, Öffi-Ticket, Mitgliedsbeiträge, eventuell Miete? Diese Kosten stehen fest und lassen sich kurzfristig nicht ändern.

Schritt 3: Variable Ausgaben tracken

Hier wird es spannend – und hier liegt meistens das Problem. Eine Woche lang notierst du jede Ausgabe: den Kaffee unterwegs, das Mittagessen, die Süßigkeiten an der Kasse. Du wirst überrascht sein, wie viel sich da ansammelt.

Schritt 4: Analysieren

Vergleiche Einnahmen und Ausgaben. Bleibt etwas übrig? Wo geht das meiste hin? Gibt es Ausgaben, die du reduzieren kannst?

Schritt 5: Plan machen

Teile dein verfügbares Geld nach der 50-30-20-Regel (oder einer angepassten Version) auf. Setze dir ein wöchentliches Budget für variable Ausgaben.

Schritt 6: Dranbleiben

Ein Budgetplan funktioniert nur, wenn du ihn regelmäßig checkst. Einmal pro Woche reicht – 5 Minuten genügen.

Methoden, die funktionieren

Die Umschlag-Methode

Hebe dein Monatsgeld für variable Ausgaben in bar ab und verteile es auf beschriftete Umschläge: „Essen“, „Freizeit“, „Kleidung“, etc. Wenn ein Umschlag leer ist, ist er leer – keine Ausnahmen. Diese Methode ist besonders wirksam, weil Bargeld ausgeben sich „realer“ anfühlt als Kartenzahlung.

Budget-Apps

- Money Manager: Einfach, kostenlos, übersichtlich

- YNAB (You Need A Budget): Umfassend, mit Lernkurve, für Fortgeschrittene

- Finanzguru: Verbindet sich mit deinem Bankkonto und kategorisiert Ausgaben automatisch

- Spendee: Schönes Design, einfache Bedienung

- Excel/Google Sheets: Eine einfache Tabelle tut es auch

Die 1-Euro-Challenge

Am 1. Januar sparst du 1 Euro, am 2. Januar 2 Euro, am 3. Januar 3 Euro und so weiter. Am Jahresende hast du 667,95 Euro gespart. Wenn das zu viel wird, mach es wochenweise: Jede Woche den Betrag der Kalenderwoche sparen (Woche 1: 1 Euro, Woche 2: 2 Euro, etc.).

Die größten Geldfresser bei Jugendlichen

- Kaffee to go: 3,50 Euro pro Tag = über 100 Euro im Monat. Thermoskanne mitnehmen spart eine Menge

- Streaming-Abos: Netflix, Spotify, Disney+, Gaming-Abos – schnell sind 30-50 Euro im Monat weg. Welche nutzt du wirklich? Wie viel du für Streaming und Gaming ausgibst, haben wir in unserem Artikel Streaming, Gaming und Abos analysiert

- Impulskäufe: Die Schokolade an der Kasse, das T-Shirt im Sale, die App für 4,99 Euro – einzeln wenig, zusammen viel

- Essen unterwegs: Jeden Tag in der Mittagspause etwas kaufen statt von zu Hause mitzunehmen, kann über 150 Euro im Monat kosten. Tipps zum günstigen Kochen in unserem Artikel Gesunde Ernährung mit kleinem Budget

- Unnötige Abos: Das Fitnessstudio, in das du seit drei Monaten nicht mehr gehst. Die Zeitschrift, die du nicht liest. Kündige, was du nicht nutzt

Sparziele setzen

Sparen fällt leichter, wenn du ein konkretes Ziel hast. Statt „Ich spare einfach mal“ besser: „Ich spare 500 Euro für den Führerschein bis September.“ Das gibt dir Motivation und ein klares Ziel.

Beispiel-Sparziele für Jugendliche:

- Führerschein (ca. 2.000-2.500 Euro)

- Erste eigene Wohnung (Kaution + Erstausstattung)

- Reise oder Auslandssemester

- Neues Handy oder Laptop

- Notgroschen (3 Monatsausgaben als Sicherheitspolster)

Fazit – Geld regeln ist eine Gewohnheit

Einen Budgetplan zu machen ist nicht schwer. Das Schwere ist, ihn durchzuhalten. Aber wie bei allem im Leben wird es mit der Zeit zur Gewohnheit. Und diese Gewohnheit wird dir dein ganzes Leben lang dienen.

Fang heute an: Notiere eine Woche lang jede Ausgabe. Du wirst überrascht sein, wohin dein Geld verschwindet. Und dann ändere es – Schritt für Schritt, ohne Druck, in deinem Tempo.

Dein zukünftiges Ich wird dir danken. Versprochen.

Warum ein Budget so wichtig ist

Die meisten Menschen haben kein Geldproblem, sie haben ein Überblicksproblem. Wenn du nicht weißt, wohin dein Geld jeden Monat fließt, wirst du am Ende des Monats immer überrascht sein, dass nichts mehr übrig ist. Ein Budget gibt dir diesen Überblick und ermöglicht dir, bewusste Entscheidungen über dein Geld zu treffen.

Die gute Nachricht: Budgetplanung ist einfacher als du denkst. Du brauchst keine Buchhaltungskenntnisse und keine teure Software. Ein einfaches System, das du konsequent anwendest, reicht völlig aus.

Das 50-30-20 System

Eine der einfachsten und bewährtesten Methoden zur Budgetplanung ist das 50-30-20 System. Die Idee ist simpel: Teile dein Einkommen in drei Kategorien auf. 50 Prozent gehen für Fixkosten drauf, also Miete, Versicherungen, Handy, Öffi-Ticket und Lebensmittel. 30 Prozent sind für persönliche Wünsche reserviert, das sind Ausgaben für Freizeit, Kleidung, Ausgehen, Streaming-Abos und alles andere, was Spaß macht. 20 Prozent werden gespart oder investiert, das ist dein Notgroschen, dein Polster für die Zukunft.

Natürlich sind diese Zahlen nicht in Stein gemeißelt. Wenn deine Miete allein schon 60 Prozent deines Einkommens verschlingt, musst du bei den Wünschen sparen. Wichtig ist das Prinzip: Wisse, wie viel du wofür ausgibst, und stelle sicher, dass du regelmäßig etwas zur Seite legst.

Dein Budget erstellen – Schritt für Schritt

Schritt 1: Einnahmen erfassen

Wie viel Geld kommt jeden Monat rein? Gehalt, Taschengeld, Studienbeihilfe, Familienbeihilfe, Nebenjob – alles zusammenzählen. Nimm den Nettobetrag, also das, was tatsächlich auf deinem Konto landet.

Schritt 2: Fixkosten auflisten

Was musst du jeden Monat bezahlen? Miete, Strom, Internet, Handyvertrag, Versicherungen, Öffi-Ticket, Streaming-Abos. Diese Kosten sind relativ stabil und lassen sich gut planen.

Schritt 3: Variable Ausgaben tracken

Hier wird es spannend, denn die variablen Ausgaben sind der Bereich, in dem die meisten Menschen den Überblick verlieren. Lebensmittel, Kleidung, Ausgehen, Kaffee unterwegs, Online-Shopping, Impulskäufe. Tracke eine Woche lang jede einzelne Ausgabe und du wirst überrascht sein, wohin dein Geld fließt.

Schritt 4: Sparziel festlegen

Wie viel willst du jeden Monat sparen? Und wofür? Ein konkretes Ziel motiviert mehr als ein abstraktes Vorhaben. Ob es ein neues Laptop ist, eine Reise, ein Notgroschen von 1.000 Euro oder der Anfang eines Investmentportfolios – wenn du weißt, wofür du sparst, fällt es leichter, auf den Coffee to Go zu verzichten.

Digitale Tools für dein Budget

Es gibt zahlreiche Apps und Tools, die dir bei der Budgetplanung helfen. Die App Finanzguru verbindet sich mit deinem Bankkonto und kategorisiert deine Ausgaben automatisch. YNAB (You Need A Budget) ist eine der besten Budgeting-Apps, besonders für Einsteiger. Und wenn du es ganz einfach halten willst, reicht eine Excel-Tabelle oder Google Sheets.

Viele österreichische Banken bieten mittlerweile auch integrierte Budgetfunktionen in ihren Banking-Apps an. Du siehst auf einen Blick, wie viel du in welcher Kategorie ausgegeben hast und wo du über dem Budget liegst.

Die größten Geldfresser bei Jugendlichen

Wenn du deine Ausgaben einmal ehrlich trackst, wirst du wahrscheinlich einige Überraschungen erleben. Die häufigsten Geldfresser bei jungen Menschen sind erstens Essengehen und Takeaway. Jeden Tag ein Döner oder ein Kaffee zum Mitnehmen summiert sich auf 100 bis 200 Euro im Monat. Zweitens Abos und Subscriptions, denn Spotify, Netflix, Disney+, Cloud-Speicher, Gym-Mitgliedschaft und verschiedene App-Abos fressen monatlich 50 bis 80 Euro, oft ohne dass du alle regelmäßig nutzt. Drittens Impulskäufe, besonders online. Die gezielten Rabattaktionen und personalisierten Werbeanzeigen auf Instagram und TikTok verleiten zu Käufen, die du nicht geplant hattest.

Das heißt nicht, dass du auf alles verzichten musst. Aber wenn du weißt, wohin dein Geld fließt, kannst du bewusst entscheiden, wofür du es ausgeben willst und wofür nicht. Mehr dazu findest du in unserem Artikel über Konsumfallen im Alltag.

Der Notgroschen – warum du einen brauchst

Bevor du an Investitionen denkst, brauchst du einen Notgroschen. Das ist Geld, das du zur Seite legst für unvorhergesehene Ausgaben: eine kaputte Waschmaschine, eine Autoreparatur, eine unerwartete Arztrechnung. Experten empfehlen einen Notgroschen von drei Monatsausgaben. Für einen Studenten können das 2.000 bis 3.000 Euro sein, für jemanden mit eigener Wohnung eher 4.000 bis 6.000 Euro.

Wenn du bei null anfängst, starte mit einem kleinen Ziel: 500 Euro. Dann 1.000. Dann weiter. Der Notgroschen gehört auf ein separates Tagesgeldkonto, das du nicht für alltägliche Ausgaben verwendest. So ist das Geld verfügbar, wenn du es brauchst, aber außer Reichweite für Impulskäufe.

Ein Budgetplaner ist nur so gut wie deine Disziplin bei der Nutzung. Viele Menschen erstellen einen detaillierten Plan, halten sich zwei Wochen daran und fallen dann in alte Muster zurück. Der Schlüssel zur Konsistenz liegt darin, das Budgetieren so einfach und automatisiert wie möglich zu gestalten. Richte Daueraufträge ein, die am Tag des Gehaltseingangs automatisch Geld auf dein Sparkonto überweisen. So sparst du, bevor du die Chance hast, das Geld auszugeben. Nutze separate Konten für verschiedene Zwecke: ein Konto für Fixkosten, eines für Taschengeld und eines fürs Sparen. So siehst du auf einen Blick, was du dir noch leisten kannst.

Die Schuldenberatung Österreich bietet übrigens nicht nur Hilfe für Menschen, die bereits verschuldet sind, sondern auch präventive Beratung und Workshops für junge Menschen. Wenn du unsicher bist, wie du dein Budget am besten organisierst, oder wenn du bereits in eine Schuldenfalle geraten bist, ist die Schuldenberatung eine kostenlose und anonyme Anlaufstelle in jedem Bundesland.

Zum Thema Schulden: Als junger Mensch solltest du Konsumschulden um jeden Preis vermeiden. Ratenkäufe, Handyverträge mit überteuerten Geräten und Kreditkartenschulden sind die häufigsten Einstiegspunkte in die Schuldenspirale. Die Faustregel lautet: Wenn du es dir nicht leisten kannst, es bar zu bezahlen, kannst du es dir nicht leisten. Ausnahmen gelten für Bildungsinvestitionen und möglicherweise für ein Auto, wenn du es für die Arbeit brauchst, aber niemals für Konsumgüter wie das neueste iPhone oder die teuerste Jacke.

Budgetplanung ist letztlich nichts anderes als die bewusste Entscheidung, wie du dein Geld einsetzen willst. Es geht nicht um Verzicht, sondern um Prioritäten. Wenn dir Reisen wichtiger ist als ein neues Outfit, dann spare bei Kleidung und gib das Geld für Reisen aus. Wenn dir ein gutes Essen im Restaurant mehr Freude macht als zehn Coffee to Go, dann verzichte auf den täglichen Kaffee und gönne dir stattdessen einmal im Monat ein richtig gutes Abendessen. Dein Geld, deine Regeln. Aber nur, wenn du weißt, wie viel du hast und wohin es fließt. Und genau das ist der Zweck eines Budgetplaners: dir die Kontrolle über dein Geld zu geben, statt dich von deinem Geld kontrollieren zu lassen.

Ein Aspekt, der in der Budgetplanung oft zu kurz kommt, ist die emotionale Seite des Geldes. Geld ist nicht nur Zahlen auf einem Konto, es ist mit Gefühlen verbunden, mit Sicherheit, Freiheit, Angst und Selbstwert. Viele Menschen geben Geld aus, um sich besser zu fühlen, um Stress abzubauen oder um ein Loch in ihrem Selbstwertgefühl zu stopfen. Dieses sogenannte emotionale Einkaufen ist einer der häufigsten Gründe für unkontrollierte Ausgaben. Wenn du merkst, dass du einkaufst, um dich besser zu fühlen und nicht weil du etwas brauchst, dann ist das ein Warnsignal, dem du nachgehen solltest.

Finanzbildung sollte eigentlich in der Schule stattfinden, tut es aber in Österreich kaum. Während du lernst, wie man Gleichungen löst und Gedichte interpretiert, erklärt dir niemand, wie du eine Steuererklärung machst, wie Zinsen funktionieren oder wie du ein Budget erstellst. Das ist eine Lücke im Bildungssystem, die du selbst füllen musst. Bücher wie Der reichste Mann von Babylon oder Ein Hund namens Money bieten einen leicht verständlichen Einstieg in das Thema Finanzbildung. Und Podcasts wie Finanzfluss oder Madame Moneypenny erklären finanzielle Grundlagen auf unterhaltsame und verständliche Weise.

Am Ende geht es bei der Budgetplanung nicht darum, ein spartanisches Leben zu führen oder auf alles zu verzichten, was Spaß macht. Es geht darum, die Kontrolle über dein Geld zu haben, statt dich von deinem Geld kontrollieren zu lassen. Es geht darum, bewusste Entscheidungen zu treffen und deine Ressourcen so einzusetzen, dass sie dein Leben verbessern, heute und in der Zukunft. Und es geht darum, finanzielle Freiheit zu erreichen, das Gefühl, genug zu haben, um dein Leben so zu leben, wie du es dir vorstellst, ohne ständig in Sorge zu sein, ob das Geld bis zum Monatsende reicht.

Der wichtigste Schritt zur finanziellen Kontrolle ist der erste: Anfangen. Nicht morgen, nicht nächste Woche, nicht wenn du mehr verdienst, sondern jetzt. Lade eine Budgeting-App herunter, erstelle eine einfache Tabelle oder nimm ein Blatt Papier und schreibe deine Einnahmen und Ausgaben auf. Es muss nicht perfekt sein, es muss nur passieren. Jeder Mensch, der heute seine Finanzen im Griff hat, hat irgendwann den ersten Schritt gemacht. Und die meisten werden dir sagen, dass dieser erste Schritt einfacher war, als sie dachten, und dass er ihr Leben zum Besseren verändert hat. Also fang an, heute noch, und du wirst überrascht sein, wie gut es sich anfühlt, zu wissen, wo dein Geld hingeht und was du dir leisten kannst und was nicht.

Geld ist ein Werkzeug, nicht mehr und nicht weniger. Es kann dir Sicherheit geben, Freiheit ermöglichen und Träume verwirklichen. Aber nur, wenn du lernst, es bewusst einzusetzen. Ein Budgetplaner ist der erste Schritt auf diesem Weg. Er ist dein Kompass in der Welt der Finanzen, dein Schutzschild gegen Impulskäufe und dein Wegweiser zu finanzieller Unabhängigkeit. Fang heute an, deine Finanzen zu planen. Du verdienst es, die Kontrolle über dein Geld zu haben, und mit den richtigen Werkzeugen und ein wenig Disziplin ist das einfacher, als du denkst.

Dein Budget ist dein persönlicher Finanzplan, der dir hilft, deine Ziele zu erreichen, deine Träume zu finanzieren und gleichzeitig ein gutes, sorgenfreies Leben zu führen.

Finanzielle Bildung ist eine Investition, die sich immer lohnt. Je früher du damit anfängst, desto besser.

Budgetplanung ist der Grundstein finanzieller Freiheit, und jeder kann damit anfangen, egal wie viel oder wenig er verdient.